Het IM model voor lange termijn beleggers obv 50 jaar historie.

Door Frans Schreiber

In de TAM van november ontwikkelt de auteur een systeem voor de S&P500 op weekbasis. Daarbij wordt behalve de S&P500 zelf ook het nivo van de lange termijn rente meegenomen. Deze techniek wordt intermarket technical analysis genoemd en is gepopulariseerd door John Murphy.

De S&P500

Omdat het systeem speciaal bedoeld is voor lange termijn beleggers zullen we ons baseren op 50 jaar weekkoersen van de S&P500. Ons startpunt voor de test is 1 januari 1952 en we stoppen op 15 oktober 2001: op twee maanden na 50 jaar koershistorie. In plaats van de aandelen steeds te kopen en te verkopen, kunnen we ook gebruiken maken van futures op de S&P500 als een tijdelijke hedge om de portefeuille te neutraliseren. Daar we handelen op aandelen van de S&P500 of op de S&P500 index zelf (beide zeer grote liquiditeit), kunnen we onze transactiekosten en spread + slippage op ongeveer een kwart procent stellen. Dit is voor kleinere beleggers (en zelfs grotere met een vermogen tot 25 miljoen U.S. dollar) gemakkelijk te realiseren.

Buy-and-hold portefeuille.

Laten we eerst eens kijken hoe een gewone buy-and-hold belegger gevaren zou zijn als deze op 1 januari 1952 aandelen zou hebben gekocht en vandaag zijn portefeuille weer van de hand zou doen.

Figuur 1.

In Figuur 1 zien we het verloop van de S&P500 van 1950 tot 1983. Er is een enorme bullmarkt in de jaren vijftig en grootste deel van de jaren zestig, vergelijkbaar met de jaren '80 en '90, die gevolgd wordt door een enorme lange trading range. Vanaf 1969 zien we de koersen per saldo niet veel meer veranderen, terwijl de buy-and-hold belegger tegelijkertijd flinke drawdowns voor zijn kiezen krijgt! In 1970 een drawdown van ruim 33% en in 1974 een drawdown van 48%! Durf dan nog maar eens naar je aandelenportefeuille te kijken. (Momenteel is de daling van de S&P500 "slechts" 25%, dus het kan nog erger). Na 1982 hebben we weer meer drawdowns gezien, waarbij het opvalt dat de krach van 1987 maar een kleintje was! "Slechts" 33% daalde de index, terwijl we nu onlangs al een daling hebben gehad van ruim 37% (sep. 2001).

Rente veranderingen als signaal

Uit onderzoek blijkt dat een omdraai van rente bewegingen vaak voorafgaat aan een omdraai in de aandelenmarkt. Wanneer we de lange termijn top van de aandelenmarkt naderen, blijkt vaak dat de rente al eerder een bodem heeft gemaakt en bezig is met de weg omhoog. En we weten; een stijgende rente is slecht voor onze aandelen koersen. En andersom geldt ook: wanneer aandelenmarkten bezig zijn om de bodem voor de lange termijn te zoeken, blijkt de rente meestal enige tijd eerder een top te hebben gemaakt. En een dalende rente is bullish voor aandelen.

De implementatie van de rente omdraai.

We willen in de markt als de S&P500 stijgt én de rente uitgetopt is. Alleen een stijgende markt is voor ons onvoldoende (zie 1987) en op alleen een dalende rente durven wij ons geld niet te zetten.

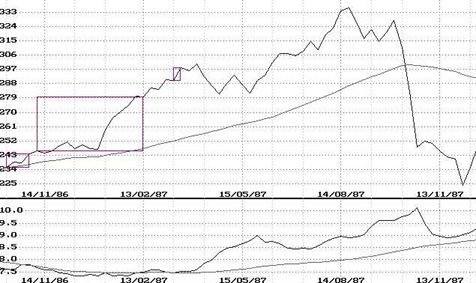

Figuur 2.

We zien in figuur 2 wat dat voor bijvoorbeeld 1987 betekende. In het bovenste deel van de grafiek is de S&P500 getekend met zijn V.G. en in het onderste deel is de lange rente uitgezet samen met haar V.G. De vierkantjes in de grafiek geven aan wanneer ons handelssysteem long in de markt is. Op 20 maart 1987 krijgen we een signaal om uit de aandelen te gaan en ons geld op een spaarrekening te zetten. Veel te vroeg zult u zeggen, want je had nog 10% extra rendement kunnen verdien. Helaas zal een handelssysteem zelden de absolute top pakken, maar dat is ook niet belangrijk, het gaat er om dat gemiddeld genomen of het rendement hoger is dan of het risico lager is dan de buy-and-hold situatie.

Conclusie.

Door middels intermarket analyse behalve naar de aandelenmarkt ook naar de geldmarkt te kijken hebben we op een vrij eenvoudige manier een handelssysteem gebouwd waarmee de lange termijn belegger een RRR haalt die 2,5 maal zo hoog is. Dat betekent dat het risico 2,5 maal zo laag is bij hetzelfde rendement of dat de risicopremie (het rendement boven op de risicovrije rente) 2,5 maal zo hoog is bij hetzelfde risico. Dus in plaats van 50 jaar lang 9,9% rendement te maken had de belegger 50 jaar lang 15,75% kunnen maken. Het eindkapitaal zou daardoor 13.3 keer zo hoog zijn uitgekomen.

Figuur 3.

|